Un fornitore mi propone in continuazione alcuni articoli con l’offerta commerciale 1+1, 1+2, 1+3, 1+4, 1+5, ecc. e vorrei sapere a quale sconto, lordo e netto, corrisponde tale proposta e se il risultato varia con le diverse aliquote l’Iva.

Sarebbe comunque utile un prospetto di facile consultazione.

L’offerta commerciale 1+1 consiste, solitamente, nella fornitura di due prodotti a fronte del pagamento di uno soltanto, ma al suo prezzo al pubblico maggiorato ulteriormente dell’Iva.

E quindi, ad esempio, un prodotto con un prezzo al pubblico di € 10,00 (compresa Iva al 4%) verrà in tal caso esposto in fattura per un imponibile, appunto, di € 10,00 più Iva al 4%, pari ad € 0,40, per un totale da pagare di € 10,40.

I prodotti consegnati saranno però due, come detto, per un ricavo lordo pertanto – al momento della loro cessione al pubblico – di € 20,00 (sempre compresa Iva al 4%); il ricavo netto si otterrà evidentemente scorporando l’Iva con l’operazione € 20,00 / 1,04 = € 19,23.

Quanto al margine di utile, esso è costituito in termini numerici dalla differenza tra il ricavo (netto Iva) ed il costo (netto Iva), e perciò da € 19,23 – € 10,00 = € 9,23, mentre in termini percentuali si ottiene dalla seguente operazione: € 9,23 x 100 / € 19,23 = 48,00%. E questo rappresenta il dato che comunemente viene chiamato sconto netto, cioè al netto dell’Iva.

Lo sconto lordo, invece, è ovviamente il margine di utile comprensivo anche dell’Iva, ma è un dato in realtà poco significativo perché deriva dal confronto di importi non omogenei tra loro come il costo di acquisto al netto dell’Iva ed il ricavo al lordo dell’Iva.

Il margine di utile al lordo dell’Iva è perciò la risultante della differenza tra il ricavo al lordo dell’Iva ed il costo al netto dell’Iva: € 20,00 – € 10,00 = € 10,00; e anche qui, per avere il valore in termini percentuali, bisogna procedere come segue: € 10,00 x 100 / € 20,00 = 50%, che quindi costituisce lo sconto lordo espresso percentualmente.

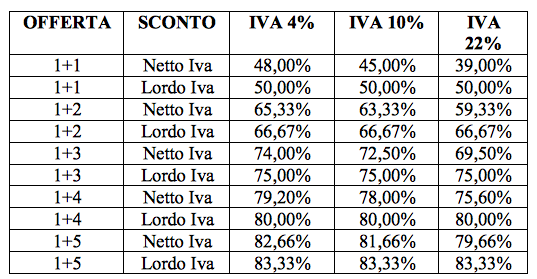

Ecco infine la tabella di rapida consultazione da Lei richiesta (utile forse a tutti), che evidenzia proprio lo sconto lordo e lo sconto netto, e l’uno e l’altro distinti per le varie aliquote Iva.

È un quadro sufficiente, ci pare, a dare un criterio adeguato di lettura delle offerte che le farmacie ricevono sempre più frequentemente.